MarketGAN:敵対的生成ネットワークを用いた多変量金融時系列データの拡張

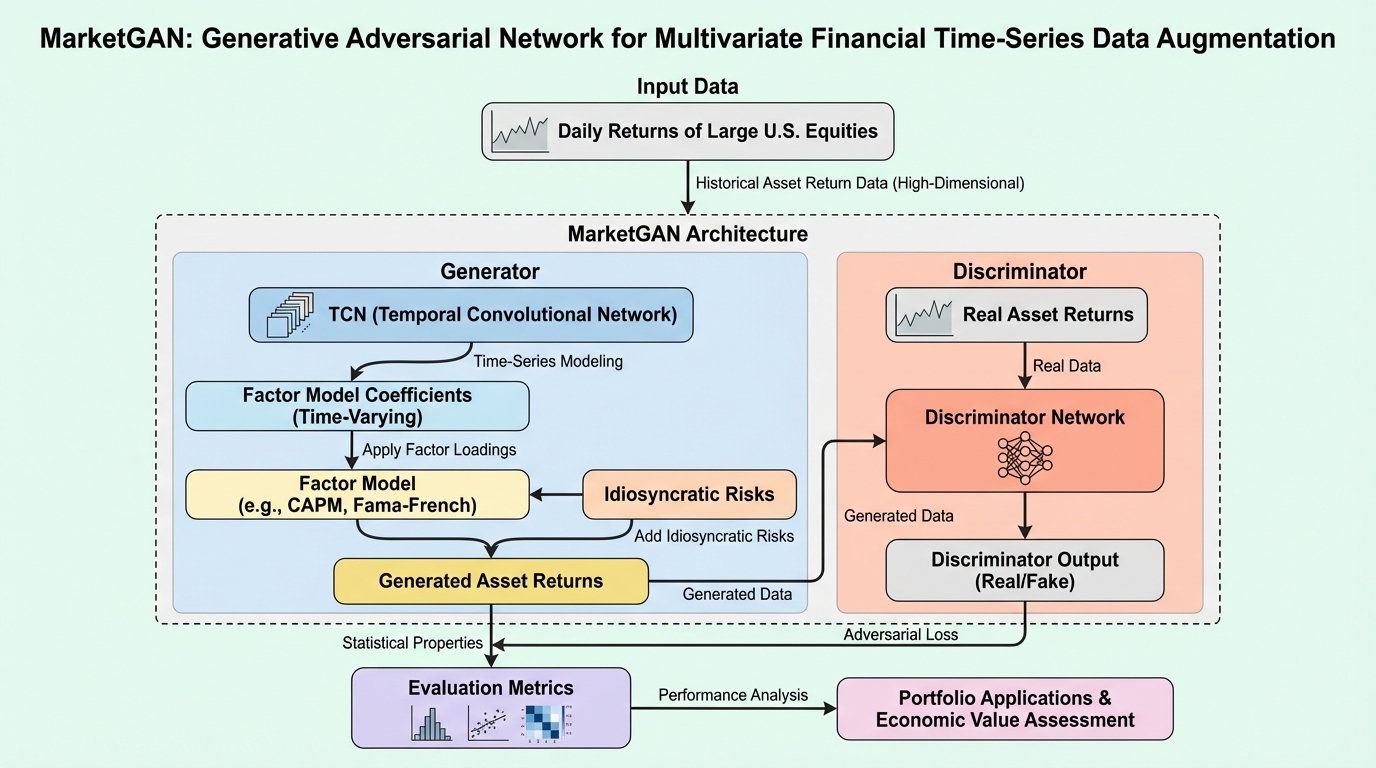

金融市場における高次元な資産収益率の生成は、利用可能なデータが限られているため、推定が極めて困難であるという課題に直面しています。 本研究で提案されたMarketGANは、資産価格モデルの要素構造を経済的なバイアスとして組み込み、時間的畳み込みネットワーク(TCN)を用いて動的な要因負荷量やボラティリティをモデル化する生成フレームワークです。 米国株式のデータを用いた検証では、従来のブートストラップ手法よりも高い精度で相関構造やテールの共動性を再現し、ポートフォリオ最適化においても優れた経済的価値を示すことが確認されました。