MarketGAN:敵対的生成ネットワークを用いた多変量金融時系列データの拡張

金融市場における高次元な資産収益率の生成は、利用可能なデータが限られているため、推定が極めて困難であるという課題に直面しています。 本研究で提案されたMarketGANは、資産価格モデルの要素構造を経済的なバイアスとして組み込み、時間的畳み込みネットワーク(TCN)を用いて動的な要因負荷量やボラティリティをモデル化する生成フレームワークです。 米国株式のデータを用いた検証では、従来のブートストラップ手法よりも高い精度で相関構造やテールの共動性を再現し、ポートフォリオ最適化においても優れた経済的価値を示すことが確認されました。

TL;DR(結論)

金融市場における高次元な資産収益率の生成は、利用可能なデータが限られているため、推定が極めて困難であるという課題に直面しています。 本研究で提案されたMarketGANは、資産価格モデルの要素構造を経済的なバイアスとして組み込み、時間的畳み込みネットワーク(TCN)を用いて動的な要因負荷量やボラティリティをモデル化する生成フレームワークです。 米国株式のデータを用いた検証では、従来のブートストラップ手法よりも高い精度で相関構造やテールの共動性を再現し、ポートフォリオ最適化においても優れた経済的価値を示すことが確認されました。

なぜこの問題か

現代の経験的ファイナンスにおいて、高次元性とデータの希少性の間には根本的な緊張関係が存在しています。資産価格の決定やポートフォリオの選択、リスク管理といった問題では、数十から数百の資産を扱うことが一般的ですが、利用可能な金融時系列データの有効な長さは、対象となる次元数に対して相対的に短いままです。例えば、100個の資産の平均ベクトルと共分散行列を推定するだけでも5,000以上のパラメータが必要となります。さらに、高次の共モーメントを考慮しようとすると、3次では17万以上、4次では400万以上のパラメータが必要となり、実質的に推定が不可能になります。過去数十年のデータを収集できたとしても、マクロ経済状況の変化や企業固有の特性の変化といった構造的なシフトにより、過去のサンプルに基づく相関関係の信頼性は損なわれてしまいます。 このような課題は、金融分野における機械学習の活用においてさらに増幅されます。深層学習や強化学習は柔軟な非線形表現を提供しますが、本質的に大量のデータを必要とする手法です。限られた過去のサンプルでこれらのモデルを訓練すると、過学習が発生しやすく、サンプル外での汎化性能が著しく低下することが報告されています。…

核心:何を提案したのか

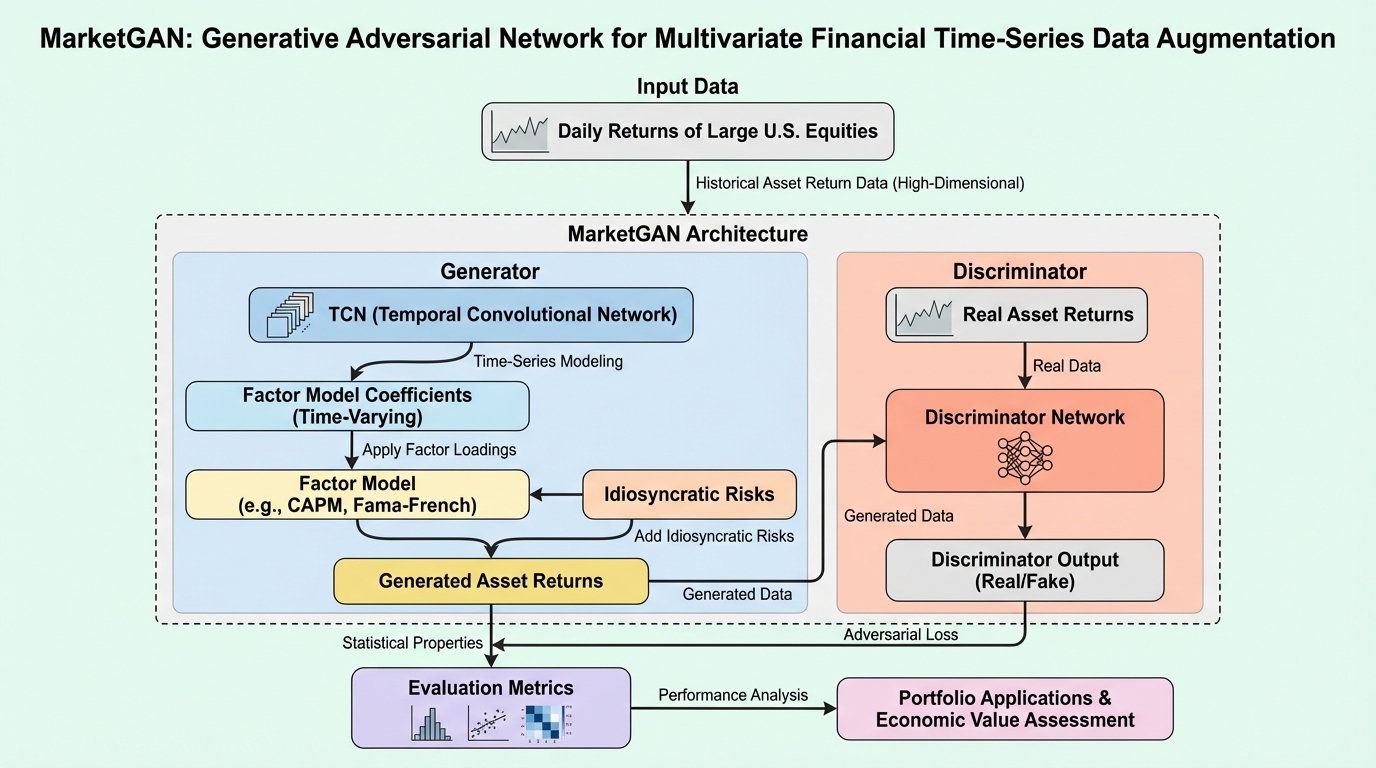

本論文は、高次元の資産収益率を生成するための要因ベースの生成フレームワークであるMarketGANを提案しています。MarketGANの主な目的は、単なる点予測の精度向上ではなく、経済的に意味のある依存構造を維持した形で資産収益率の共同分布を学習し、生成することにあります。このアプローチの核心は、CAPMやファマ・フレンチの要因モデルといった伝統的な資産価格モデルの構造を、経済的な「帰納バイアス」として生成プロセスに直接組み込んでいる点にあります。これにより、統計的な柔軟性と経済的な規律を両立させています。 具体的には、MarketGANは収益率を個別の資産ごとに生成して後から結合するのではなく、単一の結合ベクトルとして生成します。この設計により、資産間の分散投資やポートフォリオのリスクの根幹となる横断的な依存関係を直接的にターゲットにすることが可能となります。…

続きはログイン/プランで閲覧できます。

続きを読む

ログインで全文を月 2 本まで無料で読めます

無料プランで全文は月 2 本まで読めます。

Related