変調された専門家の混合によるマルチモーダル時系列予測

現実世界の時系列予測において、数値データとニュース等のテキスト情報を統合する際、従来のトークンレベルの融合ではノイズやデータの異質性が課題となっていたが、本研究ではテキスト信号が専門家(エキスパート)の選択と計算を直接制御する「Expert Modulation」という新しい枠組みを提案した。

TL;DR(結論)

現実世界の時系列予測において、数値データとニュース等のテキスト情報を統合する際、従来のトークンレベルの融合ではノイズやデータの異質性が課題となっていたが、本研究ではテキスト信号が専門家(エキスパート)の選択と計算を直接制御する「Expert Modulation」という新しい枠組みを提案した。 この手法は、Mixture-of-Experts(MoE)構造を幾何学的なエネルギーベースの切り捨てメカニズムとして再定義し、テキスト情報を単なる入力ではなくモデルの挙動を調整する制御信号として扱うことで、データの不一致に強く、効率的かつ高精度な予測を可能にしている。 広範な実験の結果、金融や気象などの多様なドメインにおいて、既存の数値専用モデルや大規模言語モデル(LLM)を活用した手法を一貫して上回る性能を示し、線形モデルからTransformerまで様々なバックボーンに適用可能な汎用性の高さも証明された。

なぜこの問題か

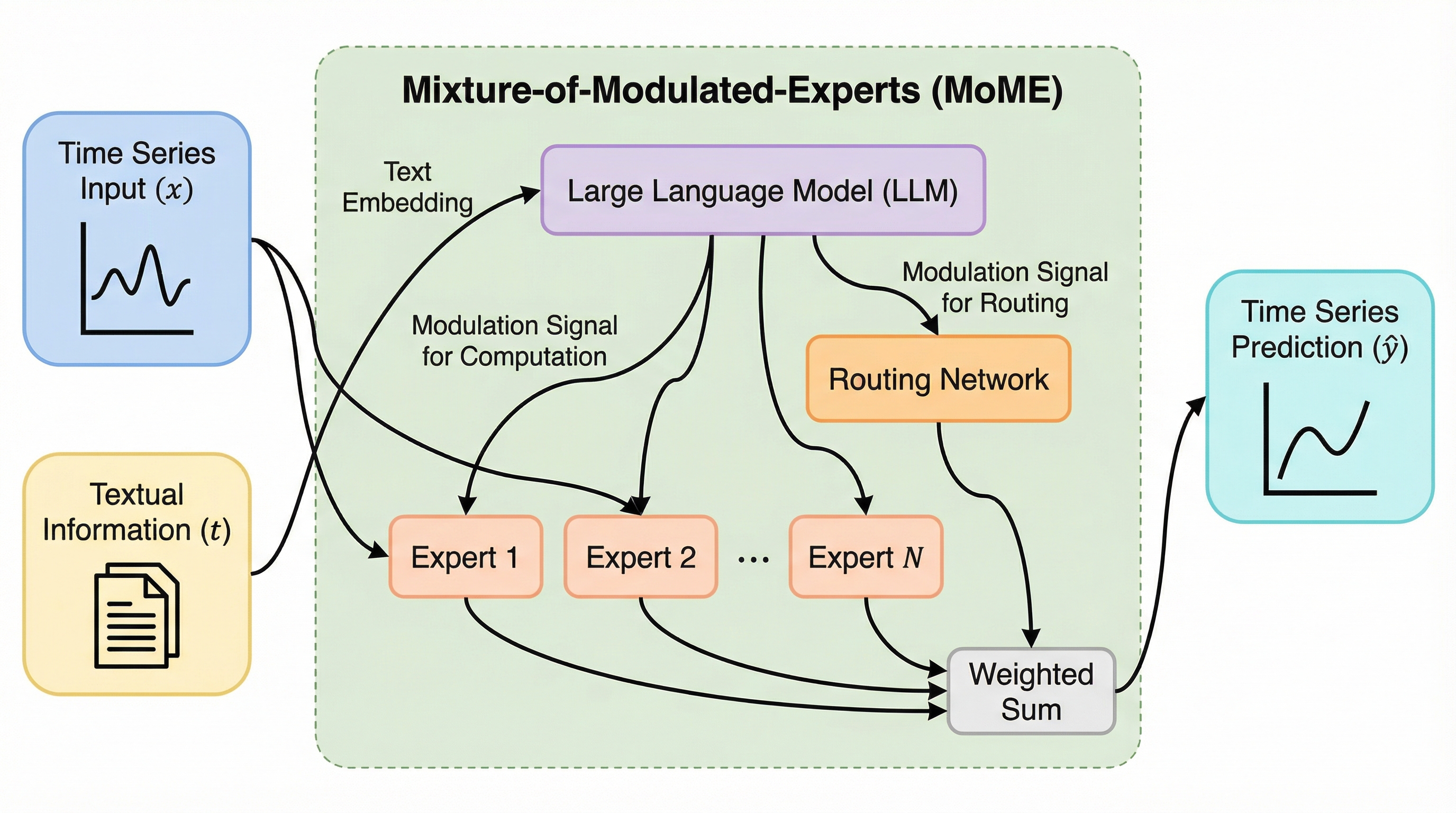

時系列予測は、エネルギー需要の予測、交通流の管理、気象観測、金融市場の分析など、現代社会の極めて広範な領域において意思決定の基盤となる重要な技術である。これまで、古典的な統計手法であるARIMAから、多層パーセプトロン(MLP)、畳み込みニューラルネットワーク(CNN)、リカレントニューラルネットワーク(RNN)、そして近年のTransformerに至るまで、数多くの深層学習モデルが開発され、一定の成功を収めてきた。しかし、これらの手法の多くは過去の数値履歴のみに依存しており、現実世界の複雑な動態を完全には捉えきれないという限界がある。例えば、株価の急変や大気質の変動などは、数値データだけでは予測が困難な外部要因に強く影響される。そのため、ニュースレポートや市場の報告書といった補助的なテキスト情報を予測モデルに組み込むマルチモーダル時系列予測(MMTSP)への関心が急速に高まっている。 既存のマルチモーダル手法の多くは、テキストのトークンと時系列のパッチを共通の潜在空間で結合する「トークンレベルの融合」を採用している。しかし、このアプローチには三つの深刻な課題が存在する。…

核心:何を提案したのか

本論文の核心的な提案は、マルチモーダル時系列予測のための新しいパラダイムである「Mixture-of-Modulated-Experts(MoME)」フレームワークである。この手法の最大の特徴は、非時間的な信号であるテキスト情報を、時間的な専門家の計算過程を直接制御するための「変調信号」として利用する「Expert Modulation(エキスパート変調)」という概念にある。これは、異なるモダリティを単に混ぜ合わせるのではなく、テキストに含まれる意味的な文脈を用いて、モデル内部の専門家たちの「振る舞い」を動的に調整するものである。…

続きはログイン/プランで閲覧できます。

続きを読む

ログインで全文を月 2 本まで無料で読めます

無料プランで全文は月 2 本まで読めます。

Related