時系列予測のためのコンフォーマル予測アルゴリズム:手法とベンチマーク

現代の意思決定において将来の不確実性を定量化する予測区間の重要性が高まっていますが、従来のコンフォーマル予測はデータの順序を入れ替えても分布が変わらない「交換可能性」を前提としており、時間の依存関係を持つ時系列データへの適用には課題がありました。

TL;DR(結論)

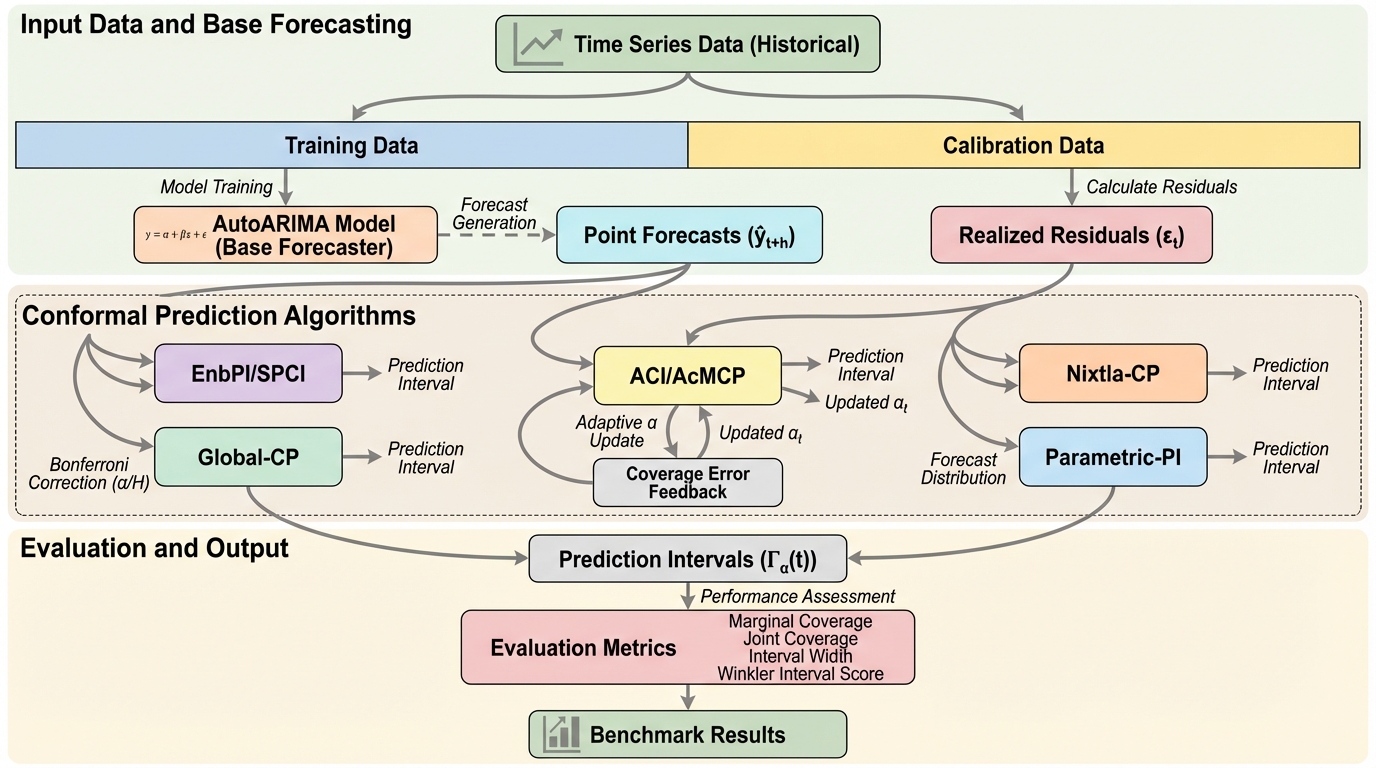

現代の意思決定において将来の不確実性を定量化する予測区間の重要性が高まっていますが、従来のコンフォーマル予測はデータの順序を入れ替えても分布が変わらない「交換可能性」を前提としており、時間の依存関係を持つ時系列データへの適用には課題がありました。 本研究では、この交換可能性の欠如に対処するために開発された、予測ホライゾンごとの校正を行う手法やオンライン学習アルゴリズムなど、主要な時系列コンフォーマル予測手法を体系的に分類し、3,000以上の実世界の売上データセットを用いてその性能を比較検証しました。 実験の結果、AutoARIMAをベースモデルとした場合、多段階分割コンフォーマル予測(MSCP)が目標とする90%の被覆率を維持しつつ、予測区間の狭さと正確性のバランスを示すウィンクラー・スコアにおいて最も優れた効率性を示すことが明らかになり、実務的な不確実性評価の有力な選択肢であることが示されました。

なぜこの問題か

エネルギー、金融、サプライチェーンといった高いリスクを伴う意思決定の現場では、単一の値を予測する点予測だけでは不十分であり、将来の結果が特定の確率で含まれる範囲を示す予測区間の算出が不可欠となっています。 従来の予測区間の算出手法は、データの分布に対して特定の仮定を置くことが多いですが、現実のデータがその仮定に従わない場合には信頼性が損なわれるという問題があります。 これに対し、コンフォーマル予測(CP)は、基礎となる予測モデルの種類を問わず、分布に依存しない厳密な理論的保証を伴う予測セットを生成できる強力なフレームワークとして登場しました。 しかし、標準的なコンフォーマル予測が有効に機能するためには、データの順序を入れ替えても同時分布が変わらないという「交換可能性」の仮定が必要です。 時系列データにおいては、時間の経過に伴う依存関係や自己相関、そして非定常性が存在するため、この交換可能性の仮定が根本的に崩れてしまいます。 交換可能性が満たされない状況で標準的なコンフォーマル予測をそのまま適用すると、理論的に保証されていた被覆率、つまり実際の値が予測区間に含まれる割合が維持できなくなるという問題が発生します。…

核心:何を提案したのか

本研究の核心は、時系列データに特化したコンフォーマル予測アルゴリズムを5つの主要なカテゴリーに分類し、それらを統一的な条件下で大規模にベンチマーク評価した点にあります。 具体的には、まず標準的な分割コンフォーマル予測(SCP)を多段階予測に適応させた手法、次に混合条件の下で前提条件を緩和するアンサンブルベースの手法、そして個々のデータ点ではなく時系列の軌跡全体を交換可能な単位として扱う手法を検討しています。…

続きはログイン/プランで閲覧できます。

続きを読む

ログインで全文を月 2 本まで無料で読めます

無料プランで全文は月 2 本まで読めます。

Related